Matematikken bag bedre forsikringer til en mere fair pris

Bag de forsikrings- og pensionsprodukter, de fleste af os kommer i kontakt med gennem livet, gemmer der sig en masse forsikringsmatematik. Forskningen indenfor området får nu en saltvandsindsprøjtning.

Af Mogens Bladt, Christian Furrer, Munir Hiabu og Mogens Steffensen

Matematikken er et universelt sprog, der kan bruges til at forbinde områder, der umiddelbart kan synes langt fra hinanden – for eksempel naturvidenskab, økonomi og jura. Et eksempel på det er forsikringsmatematik, som vi beskæftiger os med på Institut for Matematiske Fag ved Københavns Universitet. Her har vi for nylig landet en historisk stor aftale med en række danske forsikrings- og pensionsselskaber om forsikringsmatematisk forskning og uddannelse. Med dette initiativ – kaldet InterAct – ønsker partnerne bag at skabe bedre rammer for intensiveret forskning indenfor en række områder, der præger forsikrings- og pensionsbranchens udvikling nu og i de kommende år.

Men hvilke forskningsspørgsmål dukker op? Hvorfor er det også naturvidenskab? Lad os se på et eksempel, der vedrører pension.

Rimelige forsikringspræmier

Vi ser på en 35-årig kvinde, som skal spare op til pension. Hun går på pension som 75-årig og ønsker 100.000 kr. til forbrug, når hun bliver 75, hvis hun bliver 75. Vi ønsker nu at finde en rimelig forsikringspræmie, det vil sige en pris for forsikringen, som hun skal betale i dag som 35-årig.

Lad os til en start antage, at kvinden faktisk overlever til alder 75. Da præmien skal betales i dag, mens ydelsen på 100.000 kr. først udbetales om 40 år, bør man tage hensyn til tidsværdien af penge, altså renten. Med en nogenlunde realistisk rente på 3,5 % vil cirka 25.000 kr. i dag blive til 100.000 kr. om 40 år. Derfor er 25.000 kr. et godt bud på en rimelig forsikringspræmie.

Denne præmie tager dog ikke hensyn til, at kvindens levetid er tilfældig – eller stokastisk, som det hedder på fagsprog. Sagt med andre ord: vi ved ikke i dag, om kvinden faktisk overlever til alder 75. Den gren af matematikken, som beskæftiger sig med stokastiske fænomener, er sandsynlighedsregningen. Den har sine helt egne love, og på baggrund af een af dem, Store Tals Lov, kan man argumentere for, at man bør tage hensyn til kvindens tilfældige levetid ved at justere forsikringspræmien med sandsynligheden for, at kvinden overlever til alder 75. Argumentet kræver bare, at vi sælger denne kontrakt til en stor gruppe kvinder med uafhængige levetider. Med den nogenlunde realistiske vurdering, at omtrent fire ud af fem 35-årige kvinder bliver mindst 75 år, får vi så præmien p = 4/5 × 25.000 kr. = 20.000 kr.

I praksis ønsker kvinden måske at spare et fast årligt beløb op, fra hun er 35 år til hun er 75 år, for at få et fast beløb til forbrug, fra hun er 75 år til hun dør. Dette kan principielt håndteres på samme måde, men regnestykket bliver blot lidt vanskeligere.

Risici og fairness

Ovenstående beregning kan oplagt problematiseres. Vi vil nu se på nogle problemstillinger, som det vil kræve forskning at finde svar på – og netop den type forskning, der sker indenfor InterAct.

InterAct

InterAct står for Interaction in Actuarial Science og danner ramme om forskning og uddannelse indenfor forsikringsmatematik og beslægtede discipliner. InterAct er et samarbejde mellem Institut for Matematiske Fag ved Københavns Universitet og syv af landets forsikrings- og pensionsselskaber: AP Pension, Danica, Industriens Pension, PensionDanmark, Tryg, Velliv og PFA. Projektrammen løber over de næste 11 år.

Uafhængigheden mellem kvindernes levetider er en forudsætning for, at vi kan gøre brug af Store Tals Lov. Uafhængighed betyder, at hvis vi kender levetiden på een kvinde, så ændrer det ikke sandsynligheden for, at en anden kvinde overlever. Men det gælder faktisk ikke i virkeligheden. Der er en usikkerhed om fremtidens livsstil og medicinske fremskridt, der rammer hele gruppen af kvinder, og som faktisk gør deres levetider afhængige. Den er vi nødt til at tage hensyn til – enten ved at justere i præmien eller ved at justere i ydelsen.

Det kan gøres på forskellige måder, men det er vigtigt, at det bliver gjort på en måde, så produktet stadig opfylder det behov for pensionsopsparing, som kvinderne har. Modelleringen af fremtidens dødelighed og dens usikkerhed – og for andre forsikringer også andre risici og deres usikkerheder – er et centralt emne i forsikringsmatematikken.

Vi har i eksemplet indtil nu kun set på en gruppe kvinder. Det er sådan, at mænd i gennemsnit lever kortere end kvinder. Er det så fair, at mændene ifølge formlerne ovenfor betaler en lavere præmie end kvinderne gør? Det kommer helt an på, hvad man mener med fair. I det konkrete tilfælde findes der diskriminationslovgivning, der siger, at det er fair, at de betaler det samme. Det er relativt ligetil at rette sig efter, uanset om man er enig i konsekvenserne af den lovgivning eller ej. Men der er situationer, hvor det ikke er så enkelt.

Hvis rygere dør tidligere end ikke-rygere, og der er flere mænd end kvinder, der ryger, er det så kønsdiskriminerende, at rygere og ikke-rygere betaler forskellige præmier?

Diskriminationslovgivningen gælder alle forsikringstyper og ikke kun for køn men også for alder, etnicitet, osv. Så der er rigeligt med dilemmaer. Som forsikringsmatematikere jagter vi de grundlæggende principper, der på den ene side fungerer indenfor lovgivningen og lever op til forsikringsselskabets etiske krav, men på den anden side også giver anledning til præmier, der kan beregnes rent teknisk og ikke fører til, at kunderne kan spekulere mod forsikringsselskabet.

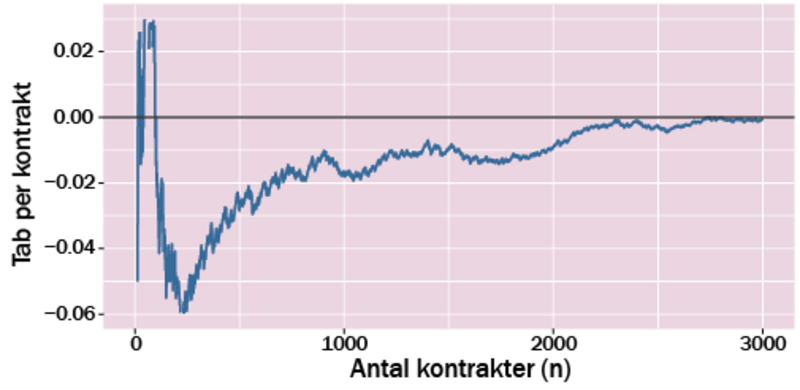

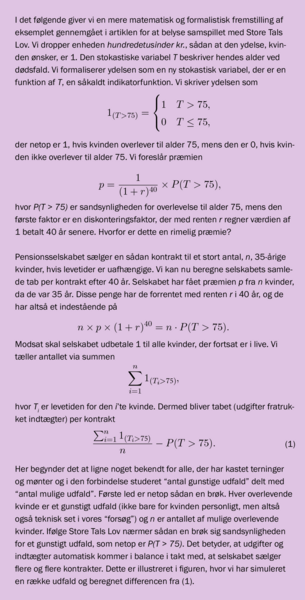

Pension og Store Tals Lov

Design af forsikringsprodukter

På grund af inflation kan den 35-årige kvinde være bekymret for, hvad hun kan få for 100.000 kr. om 40 år. Det er ikke væsentligt for kvinden at have netop 100.000 kr. om 40 år men derimod at have mulighed for at købe de ting, hun har brug for. Derfor ændrer vi kontrakten, så kvinden får værdien af en Mærsk-aktie udbetalt om 40 år. Den bagvedliggende idé er, at der nok må være en sammenhæng mellem Mærsk-aktieprisens udvikling og prisudviklingen på de varer, kvinden gerne vil købe. Hvad er nu en rimelig præmie?

Udgangspunktet er her, at vi kender aktieprisen i dag, men ikke om 40 år, så aktieprisen om 40 år er derfor stokastisk. Vi argumenterer nu for, at en rimelig præmie er lig med aktieprisen i dag ganget med 4/5. Faktoren 4/5 er igen en konsekvens af, at omtrent fire ud af fem 35-årige kvinder bliver mindst 75 år – men hvorfor skal aktieprisen i dag indgå i præmien? Ideen er at købe Mærsk-aktier for præmien i stedet for at forrente den med 3,5 %. Disse aktier købes til prisen i dag, og efter 40 år sælges de til den værdi, som kvinden skal have, hvis hun overlever. Derfor passer pengene.

Kvinden har en kontrakt, der udbetaler et bestemt beløb, hvis hun bliver 75 år, nemlig Mærsk-aktieprisen. Dette beløb kan hun så tære på, indtil hun dør. Skulle hun dog dø kort efter, hun blev 75 år, står der en masse penge tilbage. Skulle hun omvendt dø længe efter, har hun måske haft et for højt forbrug indledningsvist. Derfor findes der et bedre produkt, der udbetaler en fast ydelse hver måned til kvinden, indtil hun dør. Men blandt andet fordi der også er inflation i løbet af kvindens tid som pensionist, skal hun måske hellere have nogle ydelser, der også delvist afhænger af Mærsk-aktiens udvikling i den periode. Men hvordan?

Kan hun for eksempel leve med at hendes ydelser følger aktieprisens udsving? Eller vil hun hellere udglatte disse bevægelser over en længere årrække? Hvad foretrækker kvinden helt fundamentalt i forhold til usikkerhed og udsving i forbrug over tid, og hvordan skal vi derfor designe og kommunikere produktet, så hun værdsætter den balance mellem stabilitet og sikring af købekraften, som hun får?

Nye tider – nye metoder

Ovenstående emner rummer principielle spørgsmål af både økonomisk og juridisk karakter, så hvorfor er alt dette også aktuel naturvidenskab og ikke bare økonomi og jura? Det er det, fordi svarene trækker på avancerede matematiske, sandsynlighedsteoretiske, statistiske og datalogiske metoder. Ofte skal disse metoder udvikles målrettet for at hjælpe med at besvare spørgsmålene. InterAct rummer også emner, der handler mere direkte om udvikling og anvendelse af metoder møntet på de forsikringsmatematiske problemer, herunder brug af maskinlæring. Endelig kan nye typer af risici føre til nye produkter, som kræver udvikling af helt nye metoder, fordi hidtidige metoder er utilstrækkelige. I disse år betegnes for eksempel risici forbundet med klimaforandringer, pandemier og brugen af informationssystemer som “nye risici”. ♦

Om forfatterne

Mogens Bladt er professor bladt@math.ku.dk

Christian Furrer er tenure-track adjunkt furrer@math.ku.dk

Munir Hiabu er tenure-track adjunkt mh@math.ku.dk

Mogens Steffensen er professor mogens@math.ku.dk

Alle ved Institut for Matematiske Fag, Københavns Universitet